華強新(xīn)聞

中(zhōng)華人民(mín)共和國(guó)财政部令第98号 --财政部關于修改《代理(lǐ)記賬管理(lǐ)辦(bàn)法》等2部部門規章的決定

時間:2019年07月02日來源:本站浏覽:2598次

《财政部關于修改<代理(lǐ)記賬管理(lǐ)辦(bàn)法>等2部部門規章的決定》已經财政部部務(wù)會議審議通過,現予公(gōng)布,自公(gōng)布之日起施行。

部長(cháng) 劉昆

2019年3月14日

财政部關于修改《代理(lǐ)記賬管理(lǐ)辦(bàn)法》等2部部門規章的決定

财政部部務(wù)會議決定:

一、對《代理(lǐ)記賬管理(lǐ)辦(bàn)法》作(zuò)出修改

(一)将第四條修改為(wèi):“申請代理(lǐ)記賬資格的機構應當同時具(jù)備以下條件:

“(一)為(wèi)依法設立的企業;

“(二)專職從業人員不少于3名(míng);

“(三)主管代理(lǐ)記賬業務(wù)的負責人具(jù)有(yǒu)會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年,且為(wèi)專職從業人員;

“(四)有(yǒu)健全的代理(lǐ)記賬業務(wù)内部規範。

“代理(lǐ)記賬機構從業人員應當具(jù)有(yǒu)會計類專業基礎知識和業務(wù)技(jì )能(néng),能(néng)夠獨立處理(lǐ)基本會計業務(wù),并由代理(lǐ)記賬機構自主評價認定。

“本條第一款所稱專職從業人員是指僅在一個代理(lǐ)記賬機構從事代理(lǐ)記賬業務(wù)的人員。”

(二)将第五條修改為(wèi):“申請代理(lǐ)記賬資格的機構,應當向所在地的審批機關提交申請及下列材料,并對提交材料的真實性負責:

“(一)統一社會信用(yòng)代碼;

“(二)主管代理(lǐ)記賬業務(wù)的負責人具(jù)備會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年的書面承諾;

“(三)專職從業人員在本機構專職從業的書面承諾;

“(四)代理(lǐ)記賬業務(wù)内部規範。”

(三)将第六條第(二)項中(zhōng)的“20日”修改為(wèi)“10日”。

第(三)項修改為(wèi):“(三)作(zuò)出批準決定的,應當自作(zuò)出決定之日起10日内向申請人發放代理(lǐ)記賬許可(kě)證書,并向社會公(gōng)示。審批機關進行全覆蓋例行檢查,發現實際情況與承諾内容不符的,依法撤銷審批并給予處罰。”

(四)删去第八條第二款中(zhōng)的“提交營業執照複印件,”。

(五)将第十七條改為(wèi)第十六條。

(六)将第十六條改為(wèi)第十七條,修改為(wèi):“縣級以上人民(mín)政府财政部門對代理(lǐ)記賬機構及其從事代理(lǐ)記賬業務(wù)情況實施監督,随機抽取檢查對象、随機選派執法檢查人員,并将抽查情況及查處結果依法及時向社會公(gōng)開。

“對委托代理(lǐ)記賬的企業因違反财稅法律、法規受到處理(lǐ)處罰的,縣級以上人民(mín)政府财政部門應當将其委托的代理(lǐ)記賬機構列入重點檢查對象。

“對其他(tā)部門移交的代理(lǐ)記賬違法行為(wèi)線(xiàn)索,縣級以上人民(mín)政府财政部門應當及時予以查處。”

(七)增加一條,作(zuò)為(wèi)第十八條:“公(gōng)民(mín)、法人或者其他(tā)組織發現有(yǒu)違反本辦(bàn)法規定的代理(lǐ)記賬行為(wèi),可(kě)以依法向縣級以上人民(mín)政府财政部門進行舉報,縣級以上人民(mín)政府财政部門應當依法進行處理(lǐ)。”

(八)将第十八條改為(wèi)第十九條,修改為(wèi):“代理(lǐ)記賬機構采取欺騙、賄賂等不正當手段取得代理(lǐ)記賬資格的,由審批機關撤銷其資格,并對代理(lǐ)記賬機構及其負責人給予警告,記入會計領域違法失信記錄,根據有(yǒu)關規定實施聯合懲戒,并向社會公(gōng)告。”

(九)将第二十一條改為(wèi)第二十二條,修改為(wèi):“代理(lǐ)記賬機構違反本辦(bàn)法第七條、第八條、第九條、第十四條、第十六條規定,由縣級以上人民(mín)政府财政部門責令其限期改正,拒不改正的,将代理(lǐ)記賬機構及其負責人列入重點關注名(míng)單,并向社會公(gōng)示,提醒其履行有(yǒu)關義務(wù);情節嚴重的,由縣級以上人民(mín)政府财政部門按照有(yǒu)關法律、法規給予行政處罰,并向社會公(gōng)示。”

(十)增加一條,作(zuò)為(wèi)第二十三條:“代理(lǐ)記賬機構及其負責人、主管代理(lǐ)記賬業務(wù)負責人及其從業人員違反規定出具(jù)虛假申請材料或者備案材料的,由縣級以上人民(mín)政府财政部門予以警告,記入會計領域違法失信記錄,根據有(yǒu)關規定實施聯合懲戒,并向社會公(gōng)告。”

(十一)将第二十三條改為(wèi)第二十五條,删去本條中(zhōng)的“故意”。

(十二)将第二十四條改為(wèi)第二十六條,修改為(wèi):“未經批準從事代理(lǐ)記賬業務(wù)的單位或者個人,由縣級以上人民(mín)政府财政部門按照《中(zhōng)華人民(mín)共和國(guó)行政許可(kě)法》及有(yǒu)關規定予以查處。”

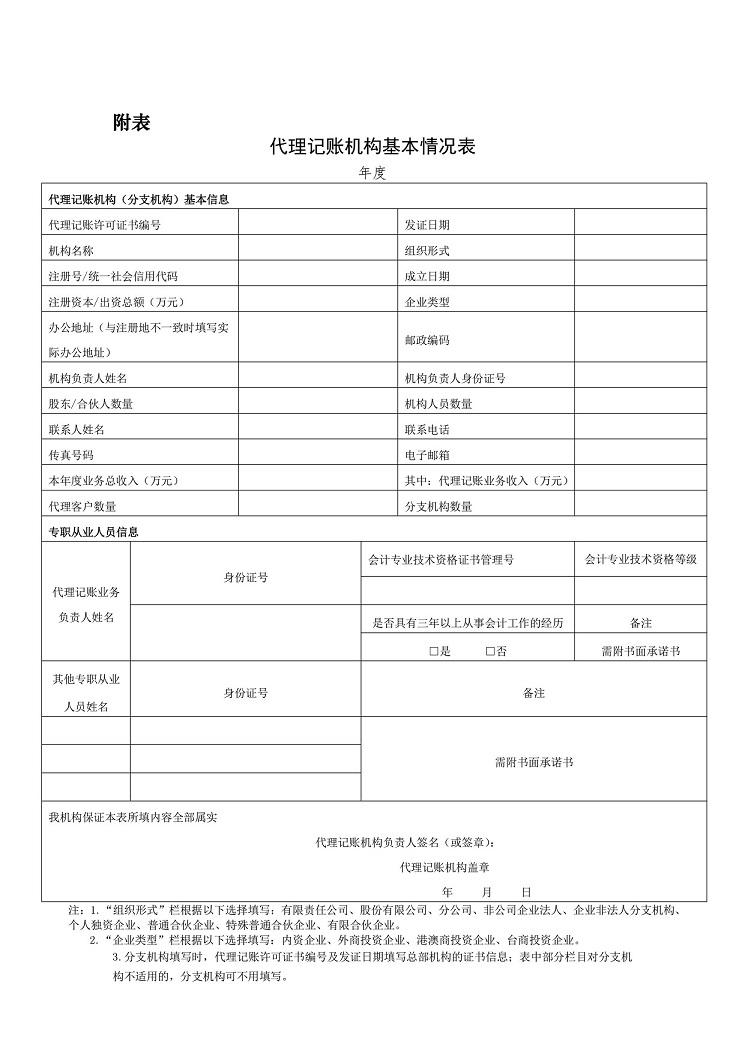

(十三)将附表“代理(lǐ)記賬機構基本情況表”作(zuò)相應修改。

二、對《會計基礎工(gōng)作(zuò)規範》作(zuò)出修改

(一)将第七條第二項修改為(wèi):“具(jù)備會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年”。

删去第三項。

(二)将第八條修改為(wèi):“沒有(yǒu)設置會計機構或者配備會計人員的單位,應當根據《代理(lǐ)記賬管理(lǐ)辦(bàn)法》的規定,委托會計師事務(wù)所或者持有(yǒu)代理(lǐ)記賬許可(kě)證書的代理(lǐ)記賬機構進行代理(lǐ)記賬。”

(三)将第十條修改為(wèi):“各單位應當根據會計業務(wù)需要配備會計人員,督促其遵守職業道德(dé)和國(guó)家統一的會計制度。”

(四)将第二十四條第二款修改為(wèi):“會計人員違反職業道德(dé)的,由所在單位進行處理(lǐ)。”

(五)删去第六十一條。

本決定自公(gōng)布之日起施行。

《代理(lǐ)記賬管理(lǐ)辦(bàn)法》《會計基礎工(gōng)作(zuò)規範》根據本決定作(zuò)相應修改,重新(xīn)公(gōng)布。

代理(lǐ)記賬管理(lǐ)辦(bàn)法

(2016年2月16日财政部令第80号公(gōng)布 根據2019年3月14日《财政部關于修改<代理(lǐ)記賬管理(lǐ)辦(bàn)法>等2部部門規章的決定》修改)

第一條 為(wèi)了加強代理(lǐ)記賬資格管理(lǐ),規範代理(lǐ)記賬活動,促進代理(lǐ)記賬行業健康發展,根據《中(zhōng)華人民(mín)共和國(guó)會計法》等法律、行政法規,制定本辦(bàn)法。

第二條 代理(lǐ)記賬資格的申請、取得和管理(lǐ),以及代理(lǐ)記賬機構從事代理(lǐ)記賬業務(wù),适用(yòng)本辦(bàn)法。

本辦(bàn)法所稱代理(lǐ)記賬機構是指依法取得代理(lǐ)記賬資格,從事代理(lǐ)記賬業務(wù)的機構。

本辦(bàn)法所稱代理(lǐ)記賬是指代理(lǐ)記賬機構接受委托辦(bàn)理(lǐ)會計業務(wù)。

第三條 除會計師事務(wù)所以外的機構從事代理(lǐ)記賬業務(wù),應當經縣級以上地方人民(mín)政府财政部門(以下簡稱審批機關)批準,領取由财政部統一規定樣式的代理(lǐ)記賬許可(kě)證書。具(jù)體(tǐ)審批機關由省、自治區(qū)、直轄市、計劃單列市人民(mín)政府财政部門确定。

會計師事務(wù)所及其分(fēn)所可(kě)以依法從事代理(lǐ)記賬業務(wù)。

第四條 申請代理(lǐ)記賬資格的機構應當同時具(jù)備以下條件:

(一)為(wèi)依法設立的企業;

(二)專職從業人員不少于3名(míng);

(三)主管代理(lǐ)記賬業務(wù)的負責人具(jù)有(yǒu)會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年,且為(wèi)專職從業人員;

(四)有(yǒu)健全的代理(lǐ)記賬業務(wù)内部規範。

代理(lǐ)記賬機構從業人員應當具(jù)有(yǒu)會計類專業基礎知識和業務(wù)技(jì )能(néng),能(néng)夠獨立處理(lǐ)基本會計業務(wù),并由代理(lǐ)記賬機構自主評價認定。

本條第一款所稱專職從業人員是指僅在一個代理(lǐ)記賬機構從事代理(lǐ)記賬業務(wù)的人員。

第五條 申請代理(lǐ)記賬資格的機構,應當向所在地的審批機關提交申請及下列材料,并對提交材料的真實性負責:

(一)統一社會信用(yòng)代碼;

(二)主管代理(lǐ)記賬業務(wù)的負責人具(jù)備會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年的書面承諾;

(三)專職從業人員在本機構專職從業的書面承諾;

(四)代理(lǐ)記賬業務(wù)内部規範。

第六條 審批機關審批代理(lǐ)記賬資格應當按照下列程序辦(bàn)理(lǐ):

(一)申請人提交的申請材料不齊全或不符合規定形式的,應當在5日内一次告知申請人需要補正的全部内容,逾期不告知的,自收到申請材料之日起即視為(wèi)受理(lǐ);申請人提交的申請材料齊全、符合規定形式的,或者申請人按照要求提交全部補正申請材料的,應當受理(lǐ)申請。

(二)受理(lǐ)申請後應當按照規定對申請材料進行審核,并自受理(lǐ)申請之日起10日内作(zuò)出批準或者不予批準的決定。10日内不能(néng)作(zuò)出決定的,經本審批機關負責人批準可(kě)延長(cháng)10日,并應當将延長(cháng)期限的理(lǐ)由告知申請人。

(三)作(zuò)出批準決定的,應當自作(zuò)出決定之日起10日内向申請人發放代理(lǐ)記賬許可(kě)證書,并向社會公(gōng)示。審批機關進行全覆蓋例行檢查,發現實際情況與承諾内容不符的,依法撤銷審批并給予處罰。

(四)作(zuò)出不予批準決定的,應當自作(zuò)出決定之日起10日内書面通知申請人。書面通知應當說明不予批準的理(lǐ)由,并告知申請人享有(yǒu)依法申請行政複議或者提起行政訴訟的權利。

第七條 申請人應當自取得代理(lǐ)記賬許可(kě)證書之日起20日内通過企業信用(yòng)信息公(gōng)示系統向社會公(gōng)示。

第八條 代理(lǐ)記賬機構名(míng)稱、主管代理(lǐ)記賬業務(wù)的負責人發生變更,設立或撤銷分(fēn)支機構,跨原審批機關管轄地遷移辦(bàn)公(gōng)地點的,應當自作(zuò)出變更決定或變更之日起30日内依法向審批機關辦(bàn)理(lǐ)變更登記,并應當自變更登記完成之日起20日内通過企業信用(yòng)信息公(gōng)示系統向社會公(gōng)示。

代理(lǐ)記賬機構變更名(míng)稱的,應當向審批機關領取新(xīn)的代理(lǐ)記賬許可(kě)證書,并同時交回原代理(lǐ)記賬許可(kě)證書。

代理(lǐ)記賬機構跨原審批機關管轄地遷移辦(bàn)公(gōng)地點的,遷出地審批機關應當及時将代理(lǐ)記賬機構的相關信息及材料移交遷入地審批機關。

第九條 代理(lǐ)記賬機構設立分(fēn)支機構的,分(fēn)支機構應當及時向其所在地的審批機關辦(bàn)理(lǐ)備案登記。

分(fēn)支機構名(míng)稱、主管代理(lǐ)記賬業務(wù)的負責人發生變更的,分(fēn)支機構應當按照要求向其所在地的審批機關辦(bàn)理(lǐ)變更登記。

代理(lǐ)記賬機構應當在人事、财務(wù)、業務(wù)、技(jì )術标準、信息管理(lǐ)等方面對其設立的分(fēn)支機構進行實質(zhì)性的統一管理(lǐ),并對分(fēn)支機構的業務(wù)活動、執業質(zhì)量和債務(wù)承擔法律責任。

第十條 未設置會計機構或配備會計人員的單位,應當委托代理(lǐ)記賬機構辦(bàn)理(lǐ)會計業務(wù)。

第十一條 代理(lǐ)記賬機構可(kě)以接受委托辦(bàn)理(lǐ)下列業務(wù):

(一)根據委托人提供的原始憑證和其他(tā)相關資料,按照國(guó)家統一的會計制度的規定進行會計核算,包括審核原始憑證、填制記賬憑證、登記會計賬簿、編制财務(wù)會計報告等;

(二)對外提供财務(wù)會計報告;

(三)向稅務(wù)機關提供稅務(wù)資料;

(四)委托人委托的其他(tā)會計業務(wù)。

第十二條 委托人委托代理(lǐ)記賬機構代理(lǐ)記賬,應當在相互協商(shāng)的基礎上,訂立書面委托合同。委托合同除應具(jù)備法律規定的基本條款外,應當明确下列内容:

(一)雙方對會計資料真實性、完整性各自應當承擔的責任;

(二)會計資料傳遞程序和簽收手續;

(三)編制和提供财務(wù)會計報告的要求;

(四)會計檔案的保管要求及相應的責任;

(五)終止委托合同應當辦(bàn)理(lǐ)的會計業務(wù)交接事宜。

第十三條 委托人應當履行下列義務(wù):

(一)對本單位發生的經濟業務(wù)事項,應當填制或者取得符合國(guó)家統一的會計制度規定的原始憑證;

(二)應當配備專人負責日常貨币收支和保管;

(三)及時向代理(lǐ)記賬機構提供真實、完整的原始憑證和其他(tā)相關資料;

(四)對于代理(lǐ)記賬機構退回的,要求按照國(guó)家統一的會計制度的規定進行更正、補充的原始憑證,應當及時予以更正、補充。

第十四條 代理(lǐ)記賬機構及其從業人員應當履行下列義務(wù):

(一)遵守有(yǒu)關法律、法規和國(guó)家統一的會計制度的規定,按照委托合同辦(bàn)理(lǐ)代理(lǐ)記賬業務(wù);

(二)對在執行業務(wù)中(zhōng)知悉的商(shāng)業秘密予以保密;

(三)對委托人要求其作(zuò)出不當的會計處理(lǐ),提供不實的會計資料,以及其他(tā)不符合法律、法規和國(guó)家統一的會計制度行為(wèi)的,予以拒絕;

(四)對委托人提出的有(yǒu)關會計處理(lǐ)相關問題予以解釋。

第十五條 代理(lǐ)記賬機構為(wèi)委托人編制的财務(wù)會計報告,經代理(lǐ)記賬機構負責人和委托人負責人簽名(míng)并蓋章後,按照有(yǒu)關法律、法規和國(guó)家統一的會計制度的規定對外提供。

第十六條 代理(lǐ)記賬機構應當于每年4月30日之前,向審批機關報送下列材料:

(一)代理(lǐ)記賬機構基本情況表(附表);

(二)專職從業人員變動情況。

代理(lǐ)記賬機構設立分(fēn)支機構的,分(fēn)支機構應當于每年4月30日之前向其所在地的審批機關報送上述材料。

第十七條 縣級以上人民(mín)政府财政部門對代理(lǐ)記賬機構及其從事代理(lǐ)記賬業務(wù)情況實施監督,随機抽取檢查對象、随機選派執法檢查人員,并将抽查情況及查處結果依法及時向社會公(gōng)開。

對委托代理(lǐ)記賬的企業因違反财稅法律、法規受到處理(lǐ)處罰的,縣級以上人民(mín)政府财政部門應當将其委托的代理(lǐ)記賬機構列入重點檢查對象。

對其他(tā)部門移交的代理(lǐ)記賬違法行為(wèi)線(xiàn)索,縣級以上人民(mín)政府财政部門應當及時予以查處。

第十八條 公(gōng)民(mín)、法人或者其他(tā)組織發現有(yǒu)違反本辦(bàn)法規定的代理(lǐ)記賬行為(wèi),可(kě)以依法向縣級以上人民(mín)政府财政部門進行舉報,縣級以上人民(mín)政府财政部門應當依法進行處理(lǐ)。

第十九條 代理(lǐ)記賬機構采取欺騙、賄賂等不正當手段取得代理(lǐ)記賬資格的,由審批機關撤銷其資格,并對代理(lǐ)記賬機構及其負責人給予警告,記入會計領域違法失信記錄,根據有(yǒu)關規定實施聯合懲戒,并向社會公(gōng)告。

第二十條 代理(lǐ)記賬機構在經營期間達不到本辦(bàn)法規定的資格條件的,審批機關發現後,應當責令其在60日内整改;逾期仍達不到規定條件的,由審批機關撤銷其代理(lǐ)記賬資格。

第二十一條 代理(lǐ)記賬機構有(yǒu)下列情形之一的,審批機關應當辦(bàn)理(lǐ)注銷手續,收回代理(lǐ)記賬許可(kě)證書并予以公(gōng)告:

(一)代理(lǐ)記賬機構依法終止的;

(二)代理(lǐ)記賬資格被依法撤銷或撤回的;

(三)法律、法規規定的應當注銷的其他(tā)情形。

第二十二條 代理(lǐ)記賬機構違反本辦(bàn)法第七條、第八條、第九條、第十四條、第十六條規定,由縣級以上人民(mín)政府财政部門責令其限期改正,拒不改正的,将代理(lǐ)記賬機構及其負責人列入重點關注名(míng)單,并向社會公(gōng)示,提醒其履行有(yǒu)關義務(wù);情節嚴重的,由縣級以上人民(mín)政府财政部門按照有(yǒu)關法律、法規給予行政處罰,并向社會公(gōng)示。

第二十三條 代理(lǐ)記賬機構及其負責人、主管代理(lǐ)記賬業務(wù)負責人及其從業人員違反規定出具(jù)虛假申請材料或者備案材料的,由縣級以上人民(mín)政府财政部門給予警告,記入會計領域違法失信記錄,根據有(yǒu)關規定實施聯合懲戒,并向社會公(gōng)告。

第二十四條 代理(lǐ)記賬機構從業人員在辦(bàn)理(lǐ)業務(wù)中(zhōng)違反會計法律、法規和國(guó)家統一的會計制度的規定,造成委托人會計核算混亂、損害國(guó)家和委托人利益的,由縣級以上人民(mín)政府财政部門依據《中(zhōng)華人民(mín)共和國(guó)會計法》等有(yǒu)關法律、法規的規定處理(lǐ)。

代理(lǐ)記賬機構有(yǒu)前款行為(wèi)的,縣級以上人民(mín)政府财政部門應當責令其限期改正,并給予警告;有(yǒu)違法所得的,可(kě)以處違法所得3倍以下罰款,但最高不得超過3萬元;沒有(yǒu)違法所得的,可(kě)以處1萬元以下罰款。

第二十五條 委托人向代理(lǐ)記賬機構隐瞞真實情況或者委托人會同代理(lǐ)記賬機構共同提供虛假會計資料的,應當承擔相應法律責任。

第二十六條 未經批準從事代理(lǐ)記賬業務(wù)的單位或者個人,由縣級以上人民(mín)政府财政部門按照《中(zhōng)華人民(mín)共和國(guó)行政許可(kě)法》及有(yǒu)關規定予以查處。

第二十七條 縣級以上人民(mín)政府财政部門及其工(gōng)作(zuò)人員在代理(lǐ)記賬資格管理(lǐ)過程中(zhōng),濫用(yòng)職權、玩忽職守、徇私舞弊的,依法給予行政處分(fēn);涉嫌犯罪的,移送司法機關處理(lǐ)。

第二十八條 代理(lǐ)記賬機構依法成立的行業組織,應當維護會員合法權益,建立會員誠信檔案,規範會員代理(lǐ)記賬行為(wèi),推動代理(lǐ)記賬信息化建設。

代理(lǐ)記賬行業組織應當接受縣級以上人民(mín)政府财政部門的指導和監督。

第二十九條 本辦(bàn)法規定的“5日”、“10日”、“20日”、“30日”均指工(gōng)作(zuò)日。

第三十條 省級人民(mín)政府财政部門可(kě)以根據本辦(bàn)法制定具(jù)體(tǐ)實施辦(bàn)法,報财政部備案。

第三十一條 外商(shāng)投資企業申請代理(lǐ)記賬資格,從事代理(lǐ)記賬業務(wù)按照本辦(bàn)法和其他(tā)有(yǒu)關規定辦(bàn)理(lǐ)。

第三十二條 本辦(bàn)法自2016年5月1日起施行,财政部2005年1月22日發布的《代理(lǐ)記賬管理(lǐ)辦(bàn)法》(财政部令第27号)同時廢止。

會計基礎工(gōng)作(zuò)規範

(1996年6月17日财會字〔1996〕19号公(gōng)布,根據2019年3月14日《财政部關于修改<代理(lǐ)記賬管理(lǐ)辦(bàn)法>等2部部門規章的決定》修改)

第一章 總 則

第一條 為(wèi)了加強會計基礎工(gōng)作(zuò),建立規範的會計工(gōng)作(zuò)秩序,提高會計工(gōng)作(zuò)水平,根據《中(zhōng)華人民(mín)共和國(guó)會計法》的有(yǒu)關規定,制定本規範。

第二條 國(guó)家機關、社會團體(tǐ)、企業、事業單位、個體(tǐ)工(gōng)商(shāng)戶和其他(tā)組織的會計基礎工(gōng)作(zuò),應當符合本規範的規定。

第三條 各單位應當依據有(yǒu)關法規、法規和本規範的規定,加強會計基礎工(gōng)作(zuò),嚴格執行會計法規制度,保證會計工(gōng)作(zuò)依法有(yǒu)序地進行。

第四條 單位領導人對本單位的會計基礎工(gōng)作(zuò)負有(yǒu)領導責任。

第五條 各省、自治區(qū)、直轄市财政廳(局)要加強對會計基礎工(gōng)作(zuò)的管理(lǐ)和指導,通過政策引導、經驗交流、監督檢查等措施,促進基層單位加強會計基礎工(gōng)作(zuò),不斷提高會計工(gōng)作(zuò)水平。

國(guó)務(wù)院各業務(wù)主管部門根據職責權限管理(lǐ)本部門的會計基礎工(gōng)作(zuò)。

第二章 會計機構和會計人員

第一節 會計機構設置和會計人員配備

第六條 各單位應當根據會計業務(wù)的需要設置會計機構;不具(jù)備單獨設置會計機構條件的,應當在有(yǒu)關機構中(zhōng)配備專職會計人員。

事業行政單位會計機構的設置和會計人員的配備,應當符合國(guó)家統一事業行政單位會計制度的規定。

設置會計機構,應當配備會計機構負責人;在有(yǒu)關機構中(zhōng)配備專職會計人員,應當在專職會計人員中(zhōng)指定會計主管人員。

會計機構負責人、會計主管人員的任免,應當符合《中(zhōng)華人民(mín)共和國(guó)會計法》和有(yǒu)關法律的規定。

第七條 會計機構負責人、會計主管人員應當具(jù)備下列基本條件:

(一)堅持原則,廉潔奉公(gōng);

(二)具(jù)備會計師以上專業技(jì )術職務(wù)資格或者從事會計工(gōng)作(zuò)不少于三年;

(三)熟悉國(guó)家财經法律、法規、規章和方針、政策,掌握本行業業務(wù)管理(lǐ)的有(yǒu)關知識;

(四)有(yǒu)較強的組織能(néng)力;

(五)身體(tǐ)狀況能(néng)夠适應本職工(gōng)作(zuò)的要求。

第八條 沒有(yǒu)設置會計機構或者配備會計人員的單位,應當根據《代理(lǐ)記賬管理(lǐ)辦(bàn)法》的規定,委托會計師事務(wù)所或者持有(yǒu)代理(lǐ)記賬許可(kě)證書的代理(lǐ)記賬機構進行代理(lǐ)記賬。

第九條 大、中(zhōng)型企業、事業單位、業務(wù)主管部門應當根據法律和國(guó)家有(yǒu)關規定設置總會計師。總會計師由具(jù)有(yǒu)會計師以上專業技(jì )術資格的人員擔任。

總會計師行使《總會計師條例》規定的職責、權限。

總會計師的任命(聘任)、免職(解聘)依照《總會計師條例》和有(yǒu)關法律的規定辦(bàn)理(lǐ)。

第十條 各單位應當根據會計業務(wù)需要配備會計人員,督促其遵守職業道德(dé)和國(guó)家統一的會計制度。

第十一條 各單位應當根據會計業務(wù)需要設置會計工(gōng)作(zuò)崗位。

會計工(gōng)作(zuò)崗位一般可(kě)分(fēn)為(wèi):會計機構負責人或者會計主管人員,出納,财産(chǎn)物(wù)資核算,工(gōng)資核算,成本費用(yòng)核算,财務(wù)成果核算,資金核算,往來結算,總帳報表,稽核,檔案管理(lǐ)等。開展會計電(diàn)算化和管理(lǐ)會計的單位,可(kě)以根據需要設置相應工(gōng)作(zuò)崗位,也可(kě)以與其他(tā)工(gōng)作(zuò)崗位相結合。

第十二條 會計工(gōng)作(zuò)崗位,可(kě)以一人一崗、一人多(duō)崗或者一崗多(duō)人。但出納人員不得兼管稽核、會計檔案保管和收入、費用(yòng)、債權債務(wù)帳目的登記工(gōng)作(zuò)。

第十三條 會計人員的工(gōng)作(zuò)崗位應當有(yǒu)計劃地進行輪換。

第十四條 會計人員應當具(jù)備必要的專業知識和專業技(jì )能(néng),熟悉國(guó)家有(yǒu)關法律、法規、規章和國(guó)家統一會計制度,遵守職業道德(dé)。

會計人員應當按照國(guó)家有(yǒu)關規定參加會計業務(wù)的培訓。各單位應當合理(lǐ)安(ān)排會計人員的培訓,保證會計人員每年有(yǒu)一定時間用(yòng)于學(xué)習和參加培訓。

第十五條 各單位領導人應當支持會計機構、會計人員依法行使職權;對忠于職守,堅持原則,做出顯著成績的會計機構、會計人員,應當給予精(jīng)神的和物(wù)質(zhì)的獎勵。

第十六條 國(guó)家機關、國(guó)有(yǒu)企業、事業單位任用(yòng)會計人員應當實行回避制度。

單位領導人的直系親屬不得擔任本單位的會計機構負責人、會計主管人員。會計機構負責人、會計主管人員的直系親屬不得在本單位會計機構中(zhōng)擔任出納工(gōng)作(zuò)。

需要回避的直系親屬為(wèi):夫妻關系、直系血親關系、三代以内旁系血親以及配偶親關系。

第二節 會計人員職業道德(dé)

第十七條 會計人員在會計工(gōng)作(zuò)中(zhōng)應當遵守職業道德(dé),樹立良好的職業品質(zhì)、嚴謹的工(gōng)作(zuò)作(zuò)風,嚴守工(gōng)作(zuò)紀律,努力提高工(gōng)作(zuò)效率和工(gōng)作(zuò)質(zhì)量。

第十八條 會計人員應當熱愛本職工(gōng)作(zuò),努力鑽研業務(wù),使自己的知識和技(jì )能(néng)适應所從事工(gōng)作(zuò)的要求。

第十九條 會計人員應當熟悉财經法律、法規、規章和國(guó)家統一會計制度,并結合會計工(gōng)作(zuò)進行廣泛宣傳。

第二十條 會計人員應當按照會計法規、法規和國(guó)家統一會計制度規定的程序和要求進行會計工(gōng)作(zuò),保證所提供的會計信息合法、真實、準确、及時、完整。

第二十一條 會計人員辦(bàn)理(lǐ)會計事務(wù)應當實事求是、客觀公(gōng)正。

第二十二條 會計人員應當熟悉本單位的生産(chǎn)經營和業務(wù)管理(lǐ)情況,運用(yòng)掌握的會計信息和會計方法,為(wèi)改善單位内部管理(lǐ)、提高經濟效益服務(wù)。

第二十三條 會計人員應當保守本單位的商(shāng)業秘密。除法律規定和單位領導人同意外,不能(néng)私自向外界提供或者洩露單位的會計信息。

第二十四條 财政部門、業務(wù)主管部門和各單位應當定期檢查會計人員遵守職業道德(dé)的情況,并作(zuò)為(wèi)會計人員晉升、晉級、聘任專業職務(wù)、表彰獎勵的重要考核依據。

會計人員違反職業道德(dé)的,由所在單位進行處理(lǐ)。

第三節 會計工(gōng)作(zuò)交接

第二十五條 會計人員工(gōng)作(zuò)調動或者因故離職,必須将本人所經管的會計工(gōng)作(zuò)全部移交給接替人員。沒有(yǒu)辦(bàn)清交接手續的,不得調動或者離職。

第二十六條 接替人員應當認真接管移交工(gōng)作(zuò),并繼續辦(bàn)理(lǐ)移交的未了事項。

第二十七條 會計人員辦(bàn)理(lǐ)移交手續前,必須及時做好以下工(gōng)作(zuò):

(一)已經受理(lǐ)的經濟業務(wù)尚未填制會計憑證的,應當填制完畢。

(二)尚未登記的帳目,應當登記完畢,并在最後一筆(bǐ)餘額後加蓋經辦(bàn)人員印章。

(三)整理(lǐ)應該移交的各項資料,對未了事項寫出書面材料。

(四)編制移交清冊,列明應當移交的會計憑證、會計帳簿、會計報表、印章、現金、有(yǒu)價證券、支票簿、發票、文(wén)件、其他(tā)會計資料和物(wù)品等内容;實行會計電(diàn)算化的單位,從事該項工(gōng)作(zuò)的移交人員還應當在移交清冊中(zhōng)列明會計軟件及密碼、會計軟件數據磁盤(磁帶等)及有(yǒu)關資料、實物(wù)等内容。

第二十八條 會計人員辦(bàn)理(lǐ)交接手續,必須有(yǒu)監交人負責監交。一般會計人員交接,由單位會計機構負責人、會計主管人員負責監交;會計機構負責人、會計主管人員交接,由單位領導人負責監交,必要時可(kě)由上級主管部門派人會同監交。

第二十九條 移交人員在辦(bàn)理(lǐ)移交時,要按移交清冊逐項移交;接替人員要逐項核對點收。

(一)現金、有(yǒu)價證券要根據會計帳簿有(yǒu)關記錄進行點交。庫存現金、有(yǒu)價證券必須與會計帳簿記錄保持一緻。不一緻時,移交人員必須限期查清。

(二)會計憑證、會計帳簿、會計報表和其他(tā)會計資料必須完整無缺。如有(yǒu)短缺,必須查清原因,并在移交清冊中(zhōng)注明,由移交人員負責。

(三)銀行存款帳戶餘額要與銀行對帳單核對,如不一緻,應當編制銀行存款餘額調節表調節相符,各種财産(chǎn)物(wù)資和債權債務(wù)的明細帳戶餘額要與總帳有(yǒu)關帳戶餘額核對相符;必要時,要抽查個别帳戶的餘額,與實物(wù)核對相符,或者與往來單位、個人核對清楚。

(四)移交人員經管的票據、印章和其他(tā)實物(wù)等,必須交接清楚;移交人員從事會計電(diàn)算化工(gōng)作(zuò)的,要對有(yǒu)關電(diàn)子數據在實際操作(zuò)狀态下進行交接。

第三十條 會計機構負責人、會計主管人員移交時,還必須将全部财務(wù)會計工(gōng)作(zuò)、重大财務(wù)收支和會計人員的情況等,向接替人員詳細介紹。對需要移交的遺留問題,應當寫出書面材料。

第三十一條 交接完畢後,交接雙方和監交人員要在移交注冊上簽名(míng)或者蓋章。并應在移交注冊上注明:單位名(míng)稱,交接日期,交接雙方和監交人員的職務(wù)、姓名(míng),移交清冊頁(yè)數以及需要說明的問題和意見等。

移交清冊一般應當填制一式三份,交接雙方各執一份,存檔一份。

第三十二條 接替人員應當繼續使用(yòng)移交的會計帳簿,不得自行另立新(xīn)帳,以保持會計記錄的連續性。

第三十三條 會計人員臨時離職或者因病不能(néng)工(gōng)作(zuò)且需要接替或者代理(lǐ)的,會計機構負責人、會計主管人員或者單位領導人必須指定有(yǒu)關人員接替或者代理(lǐ),并辦(bàn)理(lǐ)交接手續。

臨時離職或者因病不能(néng)工(gōng)作(zuò)的會計人員恢複工(gōng)作(zuò)的,應當與接替或者代理(lǐ)人員辦(bàn)理(lǐ)交接手續。

移交人員因病或者其他(tā)特殊原因不能(néng)親自辦(bàn)理(lǐ)移交的,經單位領導人批準,可(kě)由移交人員委托他(tā)人代辦(bàn)移交,但委托人應當承擔本規範第三十五條規定的責任。

第三十四條 單位撤銷時,必須留有(yǒu)必要的會計人員,會同有(yǒu)關人員辦(bàn)理(lǐ)清理(lǐ)工(gōng)作(zuò),編制決算。未移交前,不得離職。接收單位和移交日期由主管部門确定。

單位合并、分(fēn)立的,其會計工(gōng)作(zuò)交接手續比照上述有(yǒu)關規定辦(bàn)理(lǐ)。

第三十五條 移交人員對所移交的會計憑證、會計帳簿、會計報表和其他(tā)有(yǒu)關資料的合法性、真實性承擔法律責任。

第三章 會計核算

第一節 會計核算一般要求

第三十六條 各單位應當按照《中(zhōng)華人民(mín)共和國(guó)會計法》和國(guó)家統一會計制度的規定建立會計帳冊,進行會計核算,及時提供合法、真實、準确、完整的會計信息。

第三十七條 各單位發生的下列事項,應當及時辦(bàn)理(lǐ)會計手續、進行會計核算:

(一)款項和有(yǒu)價證券的收付;

(二)财物(wù)的收發、增減和使用(yòng);

(三)債權債務(wù)的發生和結算;

(四)資本、基金的增減;

(五)收入、支出、費用(yòng)、成本的計算;

(六)财務(wù)成果的計算和處理(lǐ);

(七)其他(tā)需要辦(bàn)理(lǐ)會計手續、進行會計核算的事項。

第三十八條 各單位的會計核算應當以實際發生的經濟業務(wù)為(wèi)依據,按照規定的會計處理(lǐ)方法進行,保證會計指标的口徑一緻、相互可(kě)比和會計處理(lǐ)方法的前後各期相一緻。

第三十九條 會計年度自公(gōng)曆1月1日起至12月31日止。

第四十條 會計核算以人民(mín)币為(wèi)記帳本位币。

收支業務(wù)以外國(guó)貨币為(wèi)主的單位,也可(kě)以選定某種外國(guó)貨币作(zuò)為(wèi)記帳本位币,但是編制的會計報表應當折算為(wèi)人民(mín)币反映。

境外單位向國(guó)内有(yǒu)關部門編報的會計報表,應當折算為(wèi)人民(mín)币反映。

第四十一條 各單位根據國(guó)家統一會計制度的要求,在不影響會計核算要求、會計報表指标彙總和對外統一會計報表的前提下,可(kě)以根據實際情況自行設置和使用(yòng)會計科(kē)目。

事業行政單位會計科(kē)目的設置和使用(yòng),應當符合國(guó)家統一事業行政單位會計制度的規定。

第四十二條 會計憑證、會計帳簿、會計報表和其他(tā)會計資料的内容和要求必須符合國(guó)家統一會計制度的規定,不得僞造、變造會計憑證和會計帳簿,不得設置帳外帳,不得報送虛假會計報表。

第四十三條 各單位對外報送的會計報表格式由财政部統一規定。

第四十四條 實行會計電(diàn)算化的單位,對使用(yòng)的會計軟件及其生成的會計憑證、會計帳簿、會計報表和其他(tā)會計資料的要求,應當符合财政部關于會計電(diàn)算化的有(yǒu)關規定。

第四十五條 各單位的會計憑證、會計帳簿、會計報表和其他(tā)會計資料,應當建立檔案,妥善保管。會計檔案建檔要求、保管期限、銷毀辦(bàn)法等依據《會計檔案管理(lǐ)辦(bàn)法》的規定進行。

實行會計電(diàn)算化的單位,有(yǒu)關電(diàn)子數據、會計軟件資料等應當作(zuò)為(wèi)會計檔案進行管理(lǐ)。

第四十六條 會計記錄的文(wén)字應當使用(yòng)中(zhōng)文(wén),少數民(mín)族自治地區(qū)可(kě)以同時使用(yòng)少數民(mín)族文(wén)字。中(zhōng)國(guó)境内的外商(shāng)投資企業、外國(guó)企業和其他(tā)外國(guó)經濟組織也可(kě)以同時使用(yòng)某種外國(guó)文(wén)字。

第二節 填制會計憑證

第四十七條 各單位辦(bàn)理(lǐ)本規範第三十七條規定的事項,必須取得或者填制原始憑證,并及時送交會計機構。

第四十八條 原始憑證的基本要求是:

(一)原始憑證的内容必須具(jù)備:憑證的名(míng)稱;填制憑證的日期;填制憑證單位名(míng)稱或者填制人姓名(míng);經辦(bàn)人員的簽名(míng)或者蓋章;接受憑證單位名(míng)稱;經濟業務(wù)内容;數量、單價和金額。

(二)從外單位取得的原始憑證,必須蓋有(yǒu)填制單位的公(gōng)章;從個人取得的原始憑證,必須有(yǒu)填制人員的簽名(míng)或者蓋章。自制原始憑證必須有(yǒu)經辦(bàn)單位領導人或者其指定的人員簽名(míng)或者蓋章。對外開出的原始憑證,必須加蓋本單位公(gōng)章。

(三)凡填有(yǒu)大寫和小(xiǎo)寫金額的原始憑證,大寫與小(xiǎo)寫金額必須相符。購(gòu)買實物(wù)的原始憑證,必須有(yǒu)驗收證明。支付款項的原始憑證,必須有(yǒu)收款單位和收款人的收款證明。

(四)一式幾聯的原始憑證,應當注明各聯的用(yòng)途,隻能(néng)以一聯作(zuò)為(wèi)報銷憑證。

一式幾聯的發票和收據,必須用(yòng)雙面複寫紙(發票和收據本身具(jù)備複寫紙功能(néng)的除外)套寫,并連續編号。作(zuò)廢時應當加蓋“作(zuò)廢”戳記,連同存根一起保存,不得撕毀。

(五)發生銷貨退回的,除填制退貨發票外,還必須有(yǒu)退貨驗收證明;退款時,必須取得對方的收款收據或者彙款銀行的憑證,不得以退貨發票代替收據。

(六)職工(gōng)公(gōng)出借款憑據,必須附在記帳憑證之後。收回借款時,應當另開收據或者退還借據副本,不得退還原借款收據。

(七)經上級有(yǒu)關部門批準的經濟業務(wù),應當将批準文(wén)件作(zuò)為(wèi)原始憑證附件。如果批準文(wén)件需要單獨歸檔的,應當在憑證上注明批準機關名(míng)稱、日期和文(wén)件字号。

第四十九條 原始憑證不得塗改、挖補。發現原始憑證有(yǒu)錯誤的,應當由開出單位重開或者更正,更正處應當加蓋開出單位的公(gōng)章。

第五十條 會計機構、會計人員要根據審核無誤的原始憑證填制記帳憑證。

記帳憑證可(kě)以分(fēn)為(wèi)收款憑證、付款憑證和轉帳憑證,也可(kě)以使用(yòng)通用(yòng)記帳憑證。

第五十一條 記帳憑證的基本要求是:

(一)記帳憑證的内容必須具(jù)備:填制憑證的日期;憑證編号;經濟業務(wù)摘要;會計科(kē)目;金額;所附原始憑證張數;填制憑證人員、稽核人員、記帳人員、會計機構負責人、會計主管人員簽名(míng)或者蓋章。收款和付款記帳憑證還應當由出納人員簽名(míng)或者蓋章。

以自制的原始憑證或者原始憑證彙總表代替記帳憑證的,也必須具(jù)備記帳憑證應有(yǒu)的項目。

(二)填制記帳憑證時,應當對記帳憑證進行連續編号。一筆(bǐ)經濟業務(wù)需要填制兩張以上記帳憑證的,可(kě)以采用(yòng)分(fēn)數編号法編号。

(三)記帳憑證可(kě)以根據每一張原始憑證填制,或者根據若幹張同類原始憑證彙總填制,也可(kě)以根據原始憑證彙總表填制。但不得将不同内容和類别的原始憑證彙總填制在一張記帳憑證上。

(四)除結帳和更正錯誤的記帳憑證可(kě)以不附原始憑證外,其他(tā)記帳憑證必須附有(yǒu)原始憑證。如果一張原始憑證涉及幾張記帳憑證,可(kě)以把原始憑證附在一張主要的記帳憑證後面,并在其他(tā)記帳憑證上注明附有(yǒu)該原始憑證的記帳憑證的編号或者附原始憑證複印機。

一張複始憑證所列支出需要幾個單位共同負擔的,應當将其他(tā)單位負擔的部分(fēn),開給對方原始憑證分(fēn)割單,進行結算。原始憑證分(fēn)割單必須具(jù)備原始憑證的基本内容:憑證名(míng)稱、填制憑證日期、填制憑證單位名(míng)稱或者填制人姓名(míng)、經辦(bàn)人的簽名(míng)或者蓋章、接受憑證單位名(míng)稱、經濟業務(wù)内容、數量、單價、金額和費用(yòng)分(fēn)攤情況等。

(五)如果在填制記帳憑證時發生錯誤,應當重新(xīn)填制。

已經登記入帳的記帳憑證,在當年内發現填寫錯誤時,可(kě)以用(yòng)紅字填寫一張與原内容相同的記帳憑證,在摘要欄注明“注銷某月某日某号憑證”字樣,同時再用(yòng)藍字重新(xīn)填制一張正确的記帳憑證,注明“訂正某月某日某号憑證”字樣。如果會計科(kē)目沒有(yǒu)錯誤,隻是金額錯誤,也可(kě)以将正确數字與錯誤數字之間的差額,另編一張調整的記帳憑證,調增金額用(yòng)藍字,調減金額用(yòng)紅字。發現以前年度記帳憑證有(yǒu)錯誤的,應當用(yòng)藍字填制一張更正的記帳憑證。

(六)記帳憑證填制完經濟業務(wù)事項後,如有(yǒu)空行,應當自金額欄最後一筆(bǐ)金額數字下的空行處至合計數上的空行處劃線(xiàn)注銷。

第五十二條 填制會計憑證,字迹必須清晰、工(gōng)整,并符合下列要求:

(一)阿拉伯數字應當一個一個地寫,不得連筆(bǐ)寫。阿拉伯金額數字前面應當書寫貨币币種符号或者貨币名(míng)稱簡寫和币種符号。币種符号與阿拉伯金額數字之間不得留有(yǒu)空白。凡阿拉伯數字前寫有(yǒu)币種符号的,數字後面不再寫貨币單位。

(二)所有(yǒu)以元為(wèi)單位(其他(tā)貨币種類為(wèi)貨币基本單位,下同)的阿拉伯數字,除表示單價等情況外,一律填寫到角分(fēn);無角分(fēn)的,角位和分(fēn)位可(kě)寫“00”,或者符号“——”;有(yǒu)角無分(fēn)的,分(fēn)位應當寫“0”,不得用(yòng)符号“——”代替。

(三)漢字大寫數字金額如零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾、佰、仟、萬、億等,一律用(yòng)正楷或者行書體(tǐ)書寫,不得用(yòng)0、一、二、三、四、五、六、七、八、九、十等簡化字代替,不得任意自造簡化字。大寫金額數字到元或者角為(wèi)止的,在“元”或者“角”字之後應當寫“整”字或者“正”字;大寫金額數字有(yǒu)分(fēn)的,分(fēn)字後面不寫“整”或者“正”字。

(四)大寫金額數字前未印有(yǒu)貨币名(míng)稱的,應當加填貨币名(míng)稱,貨币名(míng)稱與金額數字之間不得留有(yǒu)空白。

(五)阿拉伯金額數字中(zhōng)間有(yǒu)“0”時,漢字大寫金額要寫“零”字;阿拉伯數字金額中(zhōng)間連續有(yǒu)幾個“0”時,漢字大寫金額中(zhōng)可(kě)以隻寫一個“零”字;阿拉伯金額數字元位是“0”,或者數字中(zhōng)間連續有(yǒu)幾個“0”、元位也是“0”但角位不是“0”時,漢字大寫金額可(kě)以隻寫一個“零”字,也可(kě)以不寫“零”字。

第五十三條 實行會計電(diàn)算化的單位,對于機制記帳憑證,要認真審核,做到會計科(kē)目使用(yòng)正确,數字準确無誤。打印出的機制記帳憑證要加蓋制單人員、審核人員、記帳人員及會計機構負責人、會計主管人員印章或者簽字。

第五十四條 各單位會計憑證的傳遞程序應當科(kē)學(xué)、合理(lǐ),具(jù)體(tǐ)辦(bàn)法由各單位根據會計業務(wù)需要自行規定。

第五十五條 會計機構、會計人員要妥善保管會計憑證。

(一)會計憑證應當及時傳遞,不得積壓。

(二)會計憑證登記完畢後,應當按照分(fēn)類和編号順序保管,不得散亂丢失。

(三)記帳憑證應當連同所附的原始憑證或者原始憑證彙總表,按照編号順序,折疊整齊,按期裝(zhuāng)訂成冊,并加具(jù)封面,注明單位名(míng)稱、年度、月份和起訖日期、憑證種類、起訖号碼,由裝(zhuāng)訂人在裝(zhuāng)訂線(xiàn)封簽外簽名(míng)或者蓋章。

對于數量過多(duō)的原始憑證,可(kě)以單獨裝(zhuāng)訂保管,在封面上注明記帳憑證日期、編号、種類,同時在記帳憑證上注明“附件另訂”和原始憑證名(míng)稱及編号。

各種經濟合同、存出保證金收據以及涉外文(wén)件等重要原始憑證,應當另編目錄,單獨登記保管,并在有(yǒu)關的記帳憑證和原始憑證上相互注明日期和編号。

(四)原始憑證不得外借,其他(tā)單位如因特殊原因需要使用(yòng)原始憑證時,經本單位會計機構負責人、會計主管人員批準,可(kě)以複制。向外單位提供的原始憑證複制件,應當在專設的登記簿上登記,并由提供人員和收取人員共同簽名(míng)或者蓋章。

(五)從外單位取得的原始憑證如有(yǒu)遺失,應當取得原開出單位蓋有(yǒu)公(gōng)章的證明,并注明原來憑證的号碼、金額和内容等,由經辦(bàn)單位會計機構負責人、會計主管人員和單位領導人批準後,才能(néng)代作(zuò)原始憑證。如果确實無法取得證明的,如火車(chē)、輪船、飛機票等憑證,由當事人寫出詳細情況,由經辦(bàn)單位會計機構負責人、會計主管人員和單位領導人批準後,代作(zuò)原始憑證。

第三節 登記會計帳簿

第五十六條 各單位應當按照國(guó)家統一會計制度的規定和會計業務(wù)的需要設置會計帳簿。會計帳簿包括總帳、明細帳、日記帳和其他(tā)輔助性帳簿。

第五十七條 現金日記帳和銀行存款日記帳必須采用(yòng)訂本式帳簿。不得用(yòng)銀行對帳單或者其他(tā)方法代替日記帳。

第五十八條 實行會計電(diàn)算化的單位,用(yòng)計算機打印的會計帳簿必須連續編号,經審核無誤後裝(zhuāng)訂成冊,并由記帳人員和會計機構負責人、會計主管人員簽字或者蓋章。

第五十九條 啓用(yòng)會計帳簿時,應當在帳簿封面上寫明單位名(míng)稱和帳簿名(míng)稱。在帳簿扉頁(yè)上應當附啓用(yòng)表,内容包括:啓用(yòng)日期、帳簿頁(yè)數、記帳人員和會計機構負責人、會計主管人員姓名(míng),并加蓋名(míng)章和單位公(gōng)章。記帳人員或者會計機構負責人、會計主管人員調動工(gōng)作(zuò)時,應當注明交接日期、接辦(bàn)人員或者監交人員姓名(míng),并由交接雙方人員簽名(míng)或者蓋章。

啓用(yòng)訂本式帳簿,應當從第一頁(yè)到最後一頁(yè)順序編定頁(yè)數,不得跳頁(yè)、缺号。使用(yòng)活頁(yè)式帳頁(yè),應當按帳戶順序編号,并須定期裝(zhuāng)訂成冊。裝(zhuāng)訂後再按實際使用(yòng)的帳頁(yè)順序編定頁(yè)碼。另加目錄,記明每個帳戶的名(míng)稱和頁(yè)次。

第六十條 會計人員應當根據審核無誤的會計憑證登記會計帳簿。登記帳簿的基本要求是:

(一)登記會計帳簿時,應當将會計憑證日期、編号、業務(wù)内容摘要、金額和其他(tā)有(yǒu)關資料逐項記入帳内,做到數字準确、摘要清楚、登記及時、字迹工(gōng)整。

(二)登記完畢後,要在記帳憑證上簽名(míng)或者蓋章,并注明已經登帳的符号,表示已經記帳。

(三)帳簿中(zhōng)書寫的文(wén)字和數字上面要留有(yǒu)适當空格,不要寫滿格;一般應占格距的二分(fēn)之一。

(四)登記帳簿要用(yòng)藍黑墨水或者碳素墨水書寫,不得使用(yòng)圓珠筆(bǐ)(銀行的複寫帳簿除外)或者鉛筆(bǐ)書寫。

(五)下列情況,可(kě)以用(yòng)紅色墨水記帳:

1.按照紅字沖帳的記帳憑證,沖銷錯誤記錄;

2.在不設借貸等欄的多(duō)欄式帳頁(yè)中(zhōng),登記減少數;

3.在三欄式帳戶的餘額欄前,如未印明餘額方向的,在餘額欄内登記負數餘額;

4.根據國(guó)家統一會計制度的規定可(kě)以用(yòng)紅字登記的其他(tā)會計記錄。

(六)各種帳簿按頁(yè)次順序連續登記,不得跳行、隔頁(yè)。如果發生跳行、隔頁(yè),應當将空行、空頁(yè)劃線(xiàn)注銷,或者注明“此行空白”、“此頁(yè)空白”字樣,并由記帳人員簽名(míng)或者蓋章。

(七)凡需要結出餘額的帳戶,結出餘額後,應當在“借或貸”等欄内寫明“借”或者“貸”等字樣。沒有(yǒu)餘額的帳戶,應當在“借或貸”等欄内寫“平”字,并在餘額欄内用(yòng)“Q”表示。

現金日記帳和銀行存款日記帳必須逐日結出餘額。

(八)每一帳頁(yè)登記完畢結轉下頁(yè)時,應當結出本頁(yè)合計數及餘額,寫在本頁(yè)最後一行和下頁(yè)第一行有(yǒu)關欄内,并在摘要欄内注明“過次頁(yè)”和“承前頁(yè)”字樣;也可(kě)以将本頁(yè)合計數及金額隻寫在下頁(yè)第一行有(yǒu)關欄内,并在摘要欄内注明“承前頁(yè)”字樣。

對需要結計本月發生額的帳戶,結計“過次頁(yè)”的本頁(yè)合計數應當為(wèi)自本月初起至本頁(yè)末止的發生額合計數;對需要結計本年累計發生額的帳戶,結計“過次頁(yè)”的本頁(yè)合計數應當為(wèi)自年初起至本頁(yè)末止的累計數;對既不需要結計本月發生額也不需要結計本年累計發生額的帳戶,可(kě)以隻将每頁(yè)末的餘額結轉次頁(yè)。

第六十一條 帳簿記錄發生錯誤,不準塗改、挖補、刮擦或者用(yòng)藥水消除字迹,不準重新(xīn)抄寫,必須按照下列方法進行更正:

(一)登記帳簿時發生錯誤,應當将錯誤的文(wén)字或者數字劃紅線(xiàn)注銷,但必須使原有(yǒu)字迹仍可(kě)辨認;然後在劃線(xiàn)上方填寫正确的文(wén)字或者數字,并由記帳人員在更正處蓋章。對于錯誤的數字,應當全部劃紅線(xiàn)更正,不得隻更正其中(zhōng)的錯誤數字。對于文(wén)字錯誤,可(kě)隻劃去錯誤的部分(fēn)。

(二)由于記帳憑證錯誤而使帳簿記錄發生錯誤,應當按更正的記帳憑證登記帳簿。

第六十二條 各單位應當定期對會計帳簿記錄的有(yǒu)關數字與庫存實物(wù)、貨币資金、有(yǒu)價證券、往來單位或者個人等進行相互核對,保證帳證相符、帳帳相符、帳實相符。對帳工(gōng)作(zuò)每年至少進行一次。

(一)帳證核對。核對會計帳簿記錄與原始憑證、記帳憑證的時間、憑證字号、内容、金額是否一緻,記帳方向是否相符。

(二)帳帳核對。核對不同會計帳簿之間的帳簿記錄是否相符,包括:總帳有(yǒu)關帳戶的餘額核對,總帳與明細帳核對,總帳與日記帳核對,會計部門的财産(chǎn)物(wù)資明細帳與财産(chǎn)物(wù)資保管和使用(yòng)部門的有(yǒu)關明細帳核對等。

(三)帳實核對。核對會計帳簿記錄與财産(chǎn)等實有(yǒu)數額是否相符。包括:現金日記帳帳面餘額與現金實際庫存數相核對;銀行存款日記帳帳面餘額定期與銀行對帳單相核對;各種财物(wù)明細帳帳面餘額與财物(wù)實存數額相核對;各種應收、應付款明細帳帳面餘額與有(yǒu)關債務(wù)、債權單位或者個人核對等。

第六十三條 各單位應當按照規定定期結帳。

(一)結帳前,必須将本期内所發生的各項經濟業務(wù)全部登記入帳。

(二)結帳時,應當結出每個帳戶的期末餘額。需要結出當月發生額的,應當在摘要欄内注明“本月合計”字樣,并在下面通欄劃單紅線(xiàn)。需要結出本年累計發生額的,應當在摘要欄内注明“本年累計”字樣,并在下面通欄劃單紅線(xiàn);12月末的“本年累計”就是全年累計發生額。全年累計發生額下面應當通欄劃雙紅線(xiàn)。年度終了結帳時,所有(yǒu)總帳帳戶都應當結出全年發生額和年末餘額。

(三)年度終了,要把各帳戶的餘額結轉到下一會計年度,并在摘要欄注明“結轉下年”字樣;在下一會計年度新(xīn)建有(yǒu)關會計帳簿的第一行餘額欄内填寫上年結轉的餘額,并在摘要欄注明“上年結轉”字樣。第四節編制财務(wù)報告

第六十四條 各單位必須按照國(guó)家統一會計制度的規定,定期編制财務(wù)報告。

财務(wù)報告包括會計報表及其說明。會計報表包括會計報表主表、會計報表附表、會計報表附注。

第六十五條 各單位對外報送的财務(wù)報告應當根據國(guó)家統一會計制度規定的格式和要求編制。

單位内部使用(yòng)的财務(wù)報告,其格式和要求由各單位自行規定。

第六十六條 會計報表應當根據登記完整、核對無誤的會計帳簿記錄和其他(tā)有(yǒu)關資料編制,做到數字真實、計算準确、内容完整、說明清楚。

任何人不得篡改或者授意、指使、強令他(tā)人篡改會計報表的有(yǒu)關數字。

第六十七條 會計報表之間、會計報表各項目之間,凡有(yǒu)對應關系的數字,應當相互一緻。本期會計報表與上期會計報表之間有(yǒu)關的數字應當相互銜接。如果不同會計年度會計報表中(zhōng)各項目的内容和核算方法有(yǒu)變更的,應當在年度會計報表中(zhōng)加以說明。

第六十八條 各單位應當按照國(guó)家統一會計制度的規定認真編寫會計報表附注及其說明,做到項目齊全,内容完整。

第六十九條 各單位應當按照國(guó)家規定的期限對外報送财務(wù)報告。

對外報送的财務(wù)報告,應當依次編寫頁(yè)碼,加具(jù)封面,裝(zhuāng)訂成冊,加蓋公(gōng)章。封面上應當注明:單位名(míng)稱,單位地址,财務(wù)報告所屬年度、季度、月度,送出日期,并由單位領導人、總會計師、會計機構負責人、會計主管人員簽名(míng)或者蓋章。

單位領導人對财務(wù)報告的合法性、真實性負法律責任。

第七十條 根據法律和國(guó)家有(yǒu)關規定應當對财務(wù)報告進行審計的,财務(wù)報告編制單位應當先行委托注冊會計師進行審計,并将注冊會計師出具(jù)的審計報告随同财務(wù)報告按照規定的期限報送有(yǒu)關部門。

第七十一條 如果發現對外報送的财務(wù)報告有(yǒu)錯誤,應當及時辦(bàn)理(lǐ)更正手續。除更正本單位留存的财務(wù)報告外,并應同時通知接受财務(wù)報告的單位更正。錯誤較多(duō)的,應當重新(xīn)編報。

第四章 會計監督

第七十二條 各單位的會計機構、會計人員對本單位的經濟活動進行會計監督。

第七十三條 會計機構、會計人員進行會計監督的依據是:

(一)财經法律、法規、規章;

(二)會計法律、法規和國(guó)家統一會計制度;

(三)各省、自治區(qū)、直轄市财政廳(局)和國(guó)務(wù)院業務(wù)主管部門根據《中(zhōng)華人民(mín)共和國(guó)會計法》和國(guó)家統一會計制度制定的具(jù)體(tǐ)實施辦(bàn)法或者補充規定;

(四)各單位根據《中(zhōng)華人民(mín)共和國(guó)會計法》和國(guó)家統一會計制度制定的單位内部會計管理(lǐ)制度;

(五)各單位内部的預算、财務(wù)計劃、經濟計劃、業務(wù)計劃等。

第七十四條 會計機構、會計人員應當對原始憑證進行審核和監督。

對不真實、不合法的原始憑證,不予受理(lǐ)。對弄虛作(zuò)假、嚴重違法的原始憑證,在不予受理(lǐ)的同時,應當予以扣留,并及時向單位領導人報告,請求查明原因,追究當事人的責任。

對記載不準确、不完整的原始憑證,予以退回,要求經辦(bàn)人員更正、補充。

第七十五條 會計機構、會計人員對僞造、變造、故意毀滅會計帳簿或者帳外設帳行為(wèi),應當制止和糾正;制止和糾正無效的,應當向上級主管單位報告,請求作(zuò)出處理(lǐ)。

第七十六條 會計機構、會計人員應當對實物(wù)、款項進行監督,督促建立并嚴格執行财産(chǎn)清查制度。發現帳簿記錄與實物(wù)、款項不符時,應當按照國(guó)家有(yǒu)關規定進行處理(lǐ)。超出會計機構、會計人員職權範圍的,應當立即向本單位領導報告,請求查明原因,作(zuò)出處理(lǐ)。

第七十七條 會計機構、會計人員對指使、強令編造、篡改财務(wù)報告行為(wèi),應當制止和糾正;制止和糾正無效的,應當向上級主管單位報告,請求處理(lǐ)。

第七十八條 會計機構、會計人員應當對财務(wù)收支進行監督。

(一)對審批手續不全的财務(wù)收支,應當退回,要求補充、更正。

(二)對違反規定不納入單位統一會計核算的财務(wù)收支,應當制止和糾正。

(三)對違反國(guó)家統一的财政、财務(wù)、會計制度規定的财務(wù)收支,不予辦(bàn)理(lǐ)。

(四)對認為(wèi)是違反國(guó)家統一的财政、财務(wù)、會計制度規定的财務(wù)收支,應當制止和糾正;制止和糾正無效的,應當向單位領導人提出書面意見請求處理(lǐ)。

單位領導人應當在接到書面意見起十日内作(zuò)出書面決定,并對決定承擔責任。

(五)對違反國(guó)家統一的财政、财務(wù)、會計制度規定的财務(wù)收支,不予制止和糾正,又(yòu)不向單位領導人提出書面意見的,也應當承擔責任。

(六)對嚴重違反國(guó)家利益和社會公(gōng)衆利益的财務(wù)收支,應當向主管單位或者财政、審計、稅務(wù)機關報告。

第七十九條 會計機構、會計人員對違反單位内部會計管理(lǐ)制度的經濟活動,應當制止和糾正;制止和糾正無效的,向單位領導人報告,請求處理(lǐ)。

第八十條 會計機構、會計人員應當對單位制定的預算、财務(wù)計劃、經濟計劃、業務(wù)計劃的執行情況進行監督。

第八十一條 各單位必須依照法律和國(guó)家有(yǒu)關規定接受财政、審計、稅務(wù)等機關的監督,如實提供會計憑證、會計帳簿、會計報表和其他(tā)會計資料以及有(yǒu)關情況、不得拒絕、隐匿、謊報。

第八十二條 按照法律規定應當委托注冊會計師進行審計的單位,應當委托注冊會計師進行審計,并配合注冊會計師的工(gōng)作(zuò),如實提供會計憑證、會計帳簿、會計報表和其他(tā)會計資料以及有(yǒu)關情況,不得拒絕、隐匿、謊報,不得示意注冊會計師出具(jù)不當的審計報告。

第五章 内部會計管理(lǐ)制度

第八十三條 各單位應當根據《中(zhōng)華人民(mín)共和國(guó)會計法》和國(guó)家統一會計制度的規定,結合單位類型和内容管理(lǐ)的需要,建立健全相應的内部會計管理(lǐ)制度。

第八十四條 各單位制定内部會計管理(lǐ)制度應當遵循下列原則:

(一)應當執行法律、法規和國(guó)家統一的财務(wù)會計制度。

(二)應當體(tǐ)現本單位的生産(chǎn)經營、業務(wù)管理(lǐ)的特點和要求。

(三)應當全面規範本單位的各項會計工(gōng)作(zuò),建立健全會計基礎,保證會計工(gōng)作(zuò)的有(yǒu)序進行。

(四)應當科(kē)學(xué)、合理(lǐ),便于操作(zuò)和執行。

(五)應當定期檢查執行情況。

(六)應當根據管理(lǐ)需要和執行中(zhōng)的問題不斷完善。

第八十五條 各單位應當建立内部會計管理(lǐ)體(tǐ)系。主要内容包括:單位領導人、總會計師對會計工(gōng)作(zuò)的領導職責;會計部門及其會計機構負責人、會計主管人員的職責、權限;會計部門與其他(tā)職能(néng)部門的關系;會計核算的組織形式等。

第八十六條 各單位應當建立會計人員崗位責任制度。主要内容包括:會計人員的工(gōng)作(zuò)崗位設置;各會計工(gōng)作(zuò)崗位的職責和标準;各會計工(gōng)作(zuò)崗位的人員和具(jù)體(tǐ)分(fēn)工(gōng);會計工(gōng)作(zuò)崗位輪換辦(bàn)法;對各會計工(gōng)作(zuò)崗位的考核辦(bàn)法。

第八十七條 各單位應當建立帳務(wù)處理(lǐ)程序制度。主要内容包括:會計科(kē)目及其明細科(kē)目的設置和使用(yòng);會計憑證的格式、審核要求和傳遞程序;會計核算方法;會計帳簿的設置;編制會計報表的種類和要求;單位會計指标體(tǐ)系。

第八十八條 各單位應當建立内部牽制制度。主要内容包括:内部牽制制度的原則;組織分(fēn)工(gōng);出納崗位的職責和限制條件;有(yǒu)關崗位的職責和權限。

第八十九條 各單位應當建立稽核制度。主要内容包括:稽核工(gōng)作(zuò)的組織形式和具(jù)體(tǐ)分(fēn)工(gōng);稽核工(gōng)作(zuò)的職責、權限;審核會計憑證和複核會計帳簿、會計報表的方法。

第九十條 各單位應當建立原始記錄管理(lǐ)制度。主要内容包括:原始記錄的内容和填制方法;原始記錄的格式;原始記錄的審核;原始記錄填制人的責任;原始記錄簽署、傳遞、彙集要求。

第九十一條 各單位應當建立定額管理(lǐ)制度。主要内容包括:定額管理(lǐ)的範圍;制定和修訂定額的依據、程序和方法;定額的執行;定額考核和獎懲辦(bàn)法等。

第九十二條 各單位應當建立計量驗收制度。主要内容包括:計量檢測手段和方法;計量驗收管理(lǐ)的要求;計量驗收人員的責任和獎懲辦(bàn)法。

第九十三條 各單位應當建立财産(chǎn)清查制度。主要内容包括:财産(chǎn)清查的範圍;财産(chǎn)清查的組織;财産(chǎn)清查的期限和方法;對财産(chǎn)清查中(zhōng)發現問題的處理(lǐ)辦(bàn)法;對财産(chǎn)管理(lǐ)人員的獎懲辦(bàn)法。

第九十四條 各單位應當建立财務(wù)收支審批制度。主要内容包括:财務(wù)收支審批人員和審批權限;财務(wù)收支審批程序;财務(wù)收支審批人員的責任。

第九十五條 實行成本核算的單位應當建立成本核算制度。主要内容包括:成本核算的對象;成本核算的方法和程序;成本分(fēn)析等。

第九十六條 各單位應當建立财務(wù)會計分(fēn)析制度。主要内容包括:财務(wù)會計分(fēn)析的主要内容;财務(wù)會計分(fēn)析的基本要求和組織程序;财務(wù)會計分(fēn)析的具(jù)體(tǐ)方法;财務(wù)會計分(fēn)析報告的編寫要求等。

第六章 附 則

第九十七條 本規範所稱國(guó)家統一會計制度,是指由财政部制定、或者财政部與國(guó)務(wù)院有(yǒu)關部門聯合制定、或者經财政部審核批準的在全國(guó)範圍内統一執行的會計規章、準則、辦(bàn)法等規範性文(wén)件。

本規範所稱會計主管人員,是指不設置會計機構、隻在其他(tā)機構中(zhōng)設置專職會計人員的單位行使會計機構負責人職權的人員。

本規範第三章第二節和第三節關于填制會計憑證、登記會計帳簿的規定,除特别指出外,一般适用(yòng)于手工(gōng)記帳。實行會計電(diàn)算化的單位,填制會計憑證和登記會計帳簿的有(yǒu)關要求,應當符合财政部關于會計電(diàn)算化的有(yǒu)關規定。

第九十八條 各省、自治區(qū)、直轄市财政廳(局)、國(guó)務(wù)院各業務(wù)主管部門可(kě)以根據本規範的原則,結合本地區(qū)、本部門的具(jù)體(tǐ)情況,制定具(jù)體(tǐ)實施辦(bàn)法,報财政部備案。

第九十九條 本規範由财政部負責解釋、修改。

第一百條 本規範自公(gōng)布之日起實施。1984年4月24日财政部發布的《會計人員工(gōng)作(zuò)規則》同時廢止。